木浆系全产业链:国际事件振荡危害仍存,纸桨提供存减缩预估,价位基本上保持高位波动。5月木浆价钱环比上升,海港库存环比上升,要求一般,纸企上下游成本费工作压力上涨。文化纸销售市场再次不景气,轻涂纸、铜版纸价格环比下降,毛利率依然存在下挫室内空间。出入口部分松脱,铜板纸对外开放出入口环比下降,白板纸出入口较稳,一定程度释放出来库存工作压力,由于国外市场犹豫氛围较浓,中下游要求一般,去库工作压力仍存。

废旧纸张系全产业链:国废价钱2月降低,于3月逐渐回暖,5月基本上保持小幅度增长的趋势,库存环比上升。5月新冠疫情封禁慢慢消除,货运物流修复,公司产销率有一定的升高。纸张价格受中下游家用电器、饮品要求不景气危害小幅度降低,与此同时厢体、瓦楞纸板出口量略微降低。

(一)木浆内盘价钱维持高位波动,针叶浆、阔叶浆内外盘差价略微扩张

国际事件危害仍存:德国纸企工人出故障不断至4月、俄乌冲突造成欧洲地区、俄国纸桨全产业链上方(木材、木料等)供货堵塞,彼此生产制造受到限制,与此同时矛盾推动电力能源成本增加、国际货运乏力,一系列事情还将继续促进国际性纸桨存供货减缩预估,对纸浆价格产生支撑点;与此同时,芬宝公布集团旗下AKI浆厂临时停工,预估6月对我国降低50%的供货,木浆内盘价钱利多危害明显。可是,木浆价钱上涨力度比较有限,一方面是短期内因为俄乌冲突驱使俄欧目前木浆商品一部分出入口我国,4月中国从俄罗斯进口的针叶浆持续两个月保持历史时间高位水准,累加澳大利亚6月修复供货,一定程度减轻供货工作压力,对木浆内盘价钱上升带来一定抑制功效,另一方面,中国纸企成本费端工作压力无法释放出来,企业盈利承受压力,中下游市场的需求持续低迷,针对木浆价格形成一定利好危害。整体观之,利空消息利多消息共存,但根据基本面,对于我们来说在宏观经济供求难题并没有及时解决的情形下,木浆价钱将持续保持高位波动,实际丰厚国际性供货、国际货运什么时候修复,及其新冠疫情渐好后中国中下游销售市场交易恢复状况。

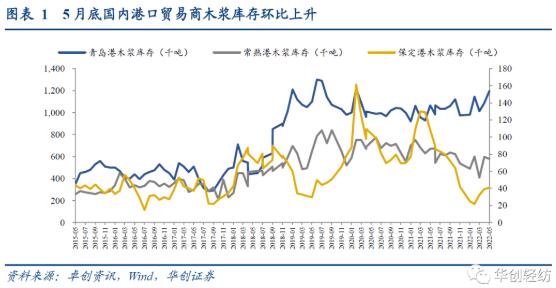

国内港口贸易公司木浆库存环比上升。截止到2022年5月底,青岛港口、保定市港和常熟市港木浆库存各自升高10.9万吨级、升高0.2万吨级、降低1.7万吨级至119.6万吨级、4.1万吨级和58万吨,同比各自 10.03% / 5.13% / -2.85%。三个海港总计库存181.7万吨级,较4月底提升9.4万吨级,海港库存提升。5月海港木浆仍然坐落于近3年高位水准,去库要求依然在。

5月针叶浆、阔叶浆内外盘价钱攀至贴近5年最高位,内外盘差价扩张,费用端工作压力明显。5月针叶浆外盘期货均价为1006.11美金/吨,约合6390.85元,月环比上升0.34%,同比上升0.90%;内盘均价为7373.09元/吨,月环比上升3.56%,月同比上升6.27%;5月世界各国均值差价升至982.24元/吨,月环比上升32.79%,月同比上升84.25%。5月阔叶浆进口的环比下降,供货稍显不够,并对针叶浆价格形成支撑点。

5月阔叶浆外盘期货均价为753.00美金/吨,约合4783.08元,月环比上升2.05%,月同比减少3.11%;内盘均价为6492.4元/吨,月环比上升7.69%,月同比上升26.13%;5月世界各国均值差价升至1709.32元/吨,月环比上升28.09%,月同比上升998.04%。

白板纸要求内缩外稳;纸张价格小幅度降低,库存同比上涨。5月白板纸均价为6420.5元/吨,环比下降0.20%,同比减少31.10%;需求端,出口订单较稳,一定程度可对冲交易中国中下游要求收拢。因为出入口提高空间不足,总体公司库存展现提升发展趋势,截止到5月底,白板纸公司库存日数21.95天,较4月提升0.61天;公司库存为69.94万吨级,同比上涨1.96万吨级,同比减少14.49万吨级。现阶段白板纸的利润的空间已处在历史时间比较低。白牛皮纸5月公司库存同比上涨10.8%,库存日数在24多天,中下游要求不景气,代理商补货心理状态慎重。

白板纸动工负荷慢慢恢复正常正常范围,白牛皮纸开工仍存难题。5月新冠疫情渐好,中下游白板纸消耗量有希望回暖,相对应5月白板纸产销率提高1.01个百分点,基本上保持4月的上涨发展趋势。白板纸生产制造迈向多极化,5月白板纸生产量同比增长38.82%。5月白牛皮纸产销率略微调整,上涨0.71个百分点,但生产制造还是处于不景气情况。

(二)5月中国废纸价格环比上升,造纸厂黄板纸库存升高

5月废纸价格、库存同比小幅度提高。废黄板纸榜样平均价为2350元/吨,环比上升0.38%,同比上升4.26%;22年1月库存升至峰点逐渐下降,至四月滑掉接近最低标准,2022年5月底生产商黄板纸库存小幅度升高,提升至7天,环比增加1天。

(三)5月箱板纸、瓦楞纸板产销率回暖

疫情冲击,中下游家用电器、饮品等服务不景气;5月箱板纸、瓦楞纸价格小幅度减少,造纸厂库存略微升高。进出口贸易层面,4月瓦楞纸板出口量环比下降8%,箱板纸进口的环比下降14%。5月、6月新冠疫情渐好,货运物流修复,预估可以推动要求回暖,箱板纸、瓦楞纸板动工各自同比上涨9.87%和7.24%。

5月箱板纸和瓦楞纸板均价各自做到4841.68元/吨和3736.57元/吨,在其中箱板纸价钱同比-0.42%,同期相比-2.66%。瓦楞纸价格同比-1.77%,同期相比-7.67%。5月底箱板纸生产商以及社会库存分别是120.55万吨级和202.61万吨级,同比上涨4.72%和2.43%,同期相比各自升高25.89%和2.83%,处在近五年较高位置,去库工作压力依然存在;瓦楞纸板生产商以及社会库存分别是59.65万吨级和128.29万吨级,同比各自上涨6.94%和5.03%,同期相比各自升高32.09%和升高6.53%。

箱板纸、瓦楞纸板动工负载同比上涨。5月各地区物流因素的影响慢慢减少,江苏省、浙江省、重庆市等地公司产销率提高显著。总体来说,箱板纸领域5月份动工负载65.84%,较上月上涨9.87个百分点,较去年同期升高5.43pct。瓦楞纸板5月份动工负载60.46%,较上月上涨7.24pct,较去年降低0.77pct。

需求端,家电销售、饮品生产量同比减少。4月份四大家用电器生产量总计5094.2万部,同比减少7.0%。4月份饮品生产量为1410.1万吨级,同比减少8.5%。

4月国内外包装纸差价略微变小,包装纸出口量明显下降。箱板纸4月进口的26.25万吨级,环比下降14%,瓦楞纸板4月进口的17.86万吨级,环比下降8%。

(四)纸品价钱小幅度上涨,毛利率水准还是处于比较低部位

5月纸品涨价通知函贯彻落实,价钱小幅度上涨促进毛利率略微回暖,但仍然处底位;原料价格层面,上下游浆价保持高位,成本费面存在一定支撑点;领域去库工作压力依然存在。

依据卓创数据信息,5月纸品销售市场平均价为7480.0元/吨,月环比上升约463.8元/吨,同比去年提高1389.0元/吨,上涨幅度22.8%。突发公共事件多变性仍存、上下游浆价行情、纸企生产负荷调节、季节性变换等多方要素相互影响促进纸品价钱小幅度上涨。

因为浆价持续上升和纸张价格依然不景气,4月锚喷木浆加工工艺大中型纸企利润率不断下降,至5月初做到最低值2.09%之后开始回暖,5月30日利润率修复至6.23%,但还是处于近年来底位。

中下游要求一般,公司去库工作压力仍存,产销率小幅度提高。国际性突发公共事件的多变性依然存在,累加人口增长大跳水等都对纸品的需要提高形成一定阻碍,4月纸品消耗量下降到78.54万吨级,环比下降11.8%,公司库存略微降低,但仍然处高位,纸企去库工作压力仍然明显。纸品5月产销率同比上涨4.50%,通常是遭受第一,5月纸张价格显著上涨,生产商生产制造主动性得到提高;第二,华东地区、华南区少许新生产能力推广,稍微推动总体产销率的提高。

涨价状况:太阳纸业拟计划6月1日起对食品行业复膜系列产品原纸涨价300元/吨;五洲特殊纸制品厂拟计划6月15日起对格拉辛纸涨价500元/吨;浙江省丹顶鹤新型材料拟计划6月15日起对格拉辛纸涨价500元/吨。

咨询热线

18321653110定做电话:谢经理 18321653110

联系邮箱:hello@zxpkg.com

公司地址:江西省宜春市樟树市洋湖乡东阁粮站8号楼